炒股指平台杠杆 强达电路IPO:产能利用率下降仍扩产 业绩增速放缓

当前,我们正处于百年未有之大变局,网络安全正成为建设网络强国、发展数字经济的安全基石。站在新的起点,新的高度,网络安全行业需要有新的战法,新的框架,以此凝聚行业集体智慧,推动能力融合共进。

这是一个越来越新的时代。经济领域新动能加快成长,新产业、新业态、新商业模式集中涌现:“共享”概念渗透各行各业;短视频、直播经济异军突起;人工智能改造世界、赋能发展;新兴品牌扶摇直上,传统品牌纷纷“出圈”。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/星期日

近日,深圳市强达电路股份有限公司(下称“强达电路”)开启申购,将在深圳证券交易所创业板上市。本次上市,强达电路的发行价为28.18元/股,发行数量为1884.40万股,预计募资总额约5.31亿元,募资净额约4.53亿元。

值得注意的是,近年来强达电路产能利用率不断缩减,而此次募投项目又是对现有产能的扩充,预计建设年产96万平方米多层板、HDI 板项目,约为原有产能的两倍。此外,公司近几年来业绩增长缓慢,2023年营收下降,且账面流动资金充裕,更让投资者质疑此次募资扩产的必要性。

业绩增长放缓 毛利率走势异于同行

强达电路近年的营业收入虽然有所增长,但增速明显放缓,且在2023年出现了负增长。

2021年至2023年,强达电路实现营业收入分别为7.10亿元、7.31亿元、7.13亿元,同比增长42.21%、2.92%、-2.44%;2021年至2023年,归属于母公司所有者的净利润分别为0.68亿元、0.91亿元、0.91亿元,同比增长144.44%、33.54%、0.18%。

强达电路2022-2023年度其成长性已经大幅度下降,甚至在2023年度受大环境影响,营收出现负增长的情况,发展状况令市场担忧。

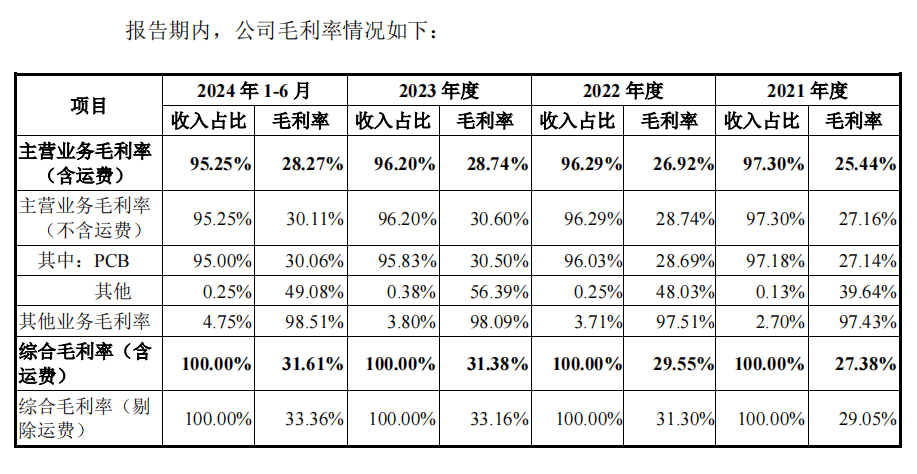

此外,强达电路毛利率走向异于同行也引起了投资者的关注。2021年至2023年,强达电路PCB业务毛利率呈上扬态势,分别为25.42%、26.87%和28.63%;而同行业PCB业务毛利率平均值处于下降趋势,分别为23.49%、22.34%、20.44%,强达电路毛利率与同行业平均值走势相反。

在2023年度,强达电路在营收下滑2.44%的情况下,其毛利率却升高了1.76%。而同行业可比公司毛利率平均值同期下滑了1.90%。

对此,交易所下发问询函,要求强达电路解释原因。

来源:招股书

来源:招股书

强达电路表示,公司PCB毛利率持续上升,主要原因包括多层板中毛利率较高的高多层板收入占比逐年提高。报告期内,公司剔除运输的单/双面板毛利率分别为28.41%、30.67%和27.81%,有所波动;剔除运输费影响后的多层板的毛利率分别为26.77%、28.15%和31.09%,呈上升趋势。

产能利用率下降 募资扩产是否必要

根据招股书,强达电路计划募资6亿元,用于南通强达电路科技有限公司年产96万平方米多层板、HDI板项目建设及补充流动资金。此次募集资金投资项目是在公司现有主营业务的基础上进行,对现有产能进行扩充。

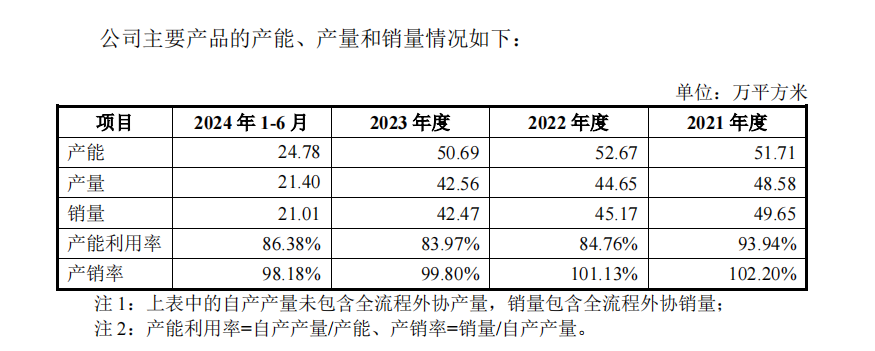

而报告期内强达电路的产能利用率不断下降。2021年至2023年,强达电路产能利用率分别为93.94%、84.76%、83.97%。

来源:招股书

来源:招股书

在产能利用率缩减的情况下,计划新增产能约为现有产能的2倍,使产能过剩风险提高。此外,公司业绩增长乏力、财务风险高企、行业竞争激烈,这些问题都可能影响公司的长期发展。

监管部门也多次关注到募投项目可能面临的产能过剩风险,要求强达电路需综合考虑市场需求状况、行业竞争态势、产能利用效率、现有订单数量、市场份额占比以及客户资源储备等多个维度,对上市募投项目的必要性与合理性进行全面而深入的论证风险。

此次IPO,强达电路实际募资总额约5.31亿元,募资净额约4.53亿元,较早前规划减少了约0.7亿元。

多家关联公司相继注销 环保问题突出

招股书显示,强达电路在上市前,曾密集注销了一批实际控制人及其亲属、员工控制的公司,2019-2022年分别注销了1家、2家、4家和1家关联公司,引发了市场的广泛关注。

强达电路在回复深交所问询时表示,这些关联公司因停止经营或为规范和减少关联交易而注销。然而,市场对其注销的真正原因仍存疑虑。

强达电路在注销关联公司的同时,也暴露出了财务内控不规范的问题。例如,公司存在通过关联方或第三方代收货款、利用个人账户对外收付款项等情形。

频繁注销关联公司和财务内控问题引发了市场对其经营稳定性和合规性的担忧,或导致公司的市场信任度下降。

强达电路的主营业务为PCB的研发、生产和销售,PCB生产过程中会产生废水、废气和固体废弃物等污染物,容易造成环境污染问题,事实上,强达电路已经因环保问题而受到多次触发。

例如,2019年1月3日,江西强达因废水超标排放被信丰县环境保护局出罚款11.00万元,同年12月16日,又因雨水总管内污水污染物超标被信丰生态环境局罚款50.00万元。

公司也在招股书中表示,如果公司的环保治理、“三废”排放不能满足监管要求,将可能导致公司受到罚款、停限产等监管措施,从而对公司的生产经营造成不利影响。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察炒股指平台杠杆